Hacia la inminente presentación obligatoria de la Declaración Informativa de Precios de Transferencia – Reporte Local en Costa Rica este año 2025, respecto del ejercicio fiscal 2024: Proyecto en Consulta

San José, 13 de Febrero del 2025

Antecedentes

La Declaración Informativa de Precios de Transferencia por medios electrónicos está reglamentada en Costa Rica desde el 26 de agosto del 2016, en la Resolución de la Dirección General de Tributación, DGT-R-44-2016. No obstante, en la Resolución N° DGT-R-28-2017 el 23 de marzo del 2017 se suspendió el plazo para la presentación de la Declaración Informativa de Precios de Transferencia establecida en el artículo 3° de la resolución anterior hasta que la Administración Tributaria comunique la fecha y el medio para la presentación de las declaraciones informativas de precios de transferencia de conformidad con el artículo 1 de la última resolución mencionada.

Recientemente, con la publicación en La Gaceta del 12 de febrero de 2025, se ha puesto en consulta por 10 días hábiles el borrador del proyecto “Resolución Referente a la Presentación de la Declaración Informativa en Materia de Precios de Transferencia”. Esta resolución establecería la obligatoriedad de la declaración para el ejercicio fiscal 2024, con presentación en 2025 y períodos posteriores.

Según el proyecto, la declaración deberá presentarse a través del nuevo sistema TRIBU-CR, el cual moderniza la recepción de declaraciones y refuerza el control tributario, permitiendo la verificación electrónica de la información en línea con:

- Las múltiples jurisprudencias que se están emitiendo, respecto del tema de Precios de Transferencia, en Latinoamérica[1].

- Lo que sucede en la mayoría de países Latinoamericanos[2].

Principales Cambios

1. Se impone a los contribuyentes que realizan operaciones nacionales o transfronterizas con partes vinculadas (clasificados como grandes contribuyentes o bajo el régimen de zona franca) la obligación de presentar anualmente la Declaración Informativa de Precios de Transferencia. En la práctica, esta declaración es un resumen de lo que mundialmente se conoce como Reporte Local de Precios de Transferencia[3].

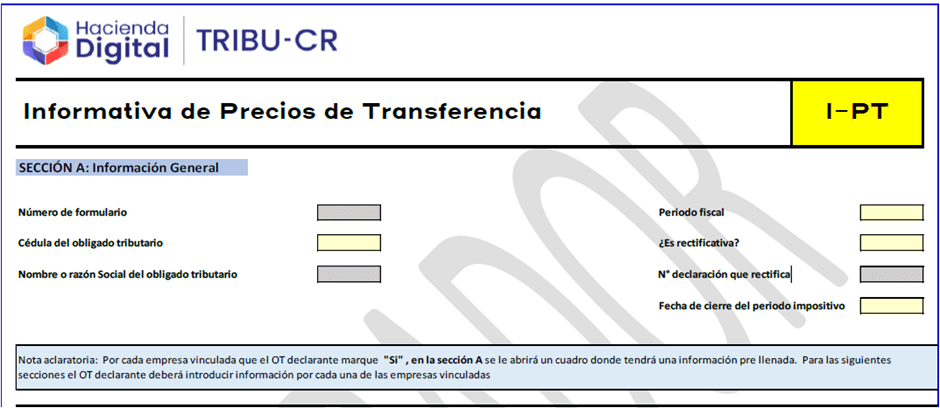

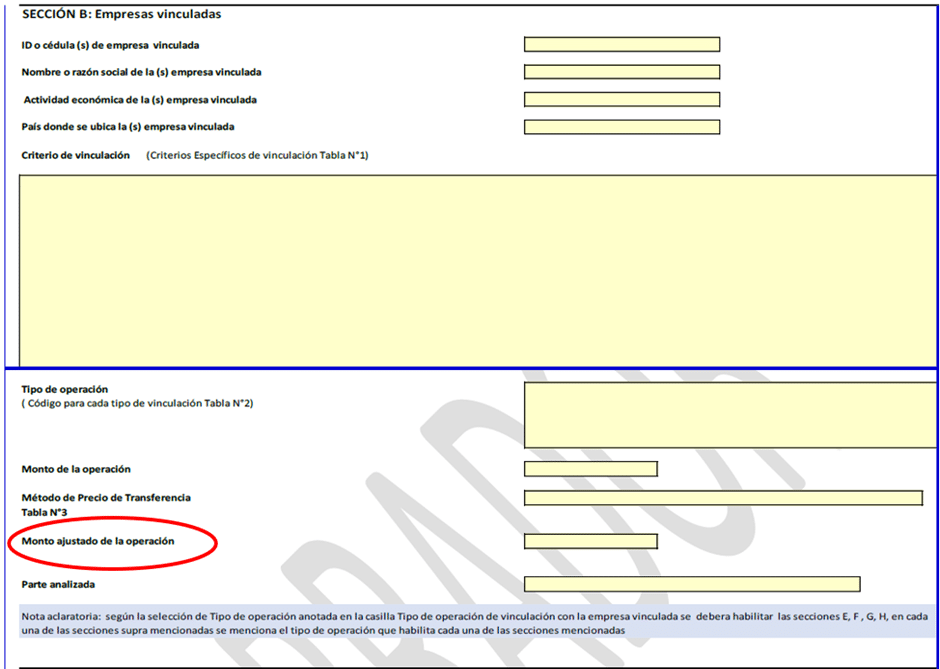

2. El nuevo formulario, integrado en el sistema TRIBU-CR, incorpora un campo denominado “monto ajustado de la operación”, en el cual se debe consignar directamente el valor que se determine como consecuencia de aplicar los métodos técnicos de Precios de Transferencia, a fin de verificar el cumplimiento del principio de libre competencia, tal como se aprecia en las siguientes imágenes:

3. Dado que TRIBU-CR permite la verificación automatizada y el cruce de datos declarados, cualquier discrepancia entre el monto de la operación realizada con la parte relacionada y el monto ajustado reportado podrá ser detectada de forma oportuna. Esto aumenta el riesgo de ajustes tributarios, más las correspondientes multas e intereses.

Eventual vigencia

Con la publicación de la consulta el 12 de febrero de 2025, se abre un plazo de 10 días hábiles para emitir observaciones. Luego de este período, se espera la formalización y publicación oficial de la resolución, tras lo cual entrará en vigencia.

Según lo establecido en el borrador, la Declaración Informativa correspondiente al ejercicio fiscal 2024 deberá presentarse en un plazo de seis meses a partir de la entrada en vigor de la resolución, por lo que su primera presentación se realizaría en 2025.

Recomendaciones

Para mitigar riesgos y evitar contingencias, se recomienda a las empresas:

- Iniciar cuanto antes la revisión de las transacciones sujetas al ámbito de Precios de Transferencia en Costa Rica, para determinar, de ser el caso, el “monto ajustado” conforme al principio de libre competencia. Esto evitará posteriores ajustes, multas e intereses.

- Contar con un Reporte Local o Estudio de Precios de Transferencia actualizado y técnico antes de la declaración del Impuesto sobre la Renta del 2024, que se presenta hasta el 15 de marzo del 2025.

Conclusión

La implementación del nuevo sistema TRIBU-CR y la incorporación del campo “monto ajustado de la operación” representaría un avance significativo en el control tributario en Costa Rica. Es altamente recomendable que las empresas comiencen a la brevedad los trabajos técnicos preparatorios para ajustar sus políticas y documentación de precios de transferencia, conforme a la normativa general sobre el tema y a la específica de Costa Rica, evitando así futuros ajustes y sanciones por parte de la Administración Tributaria.

Atentamente,

TP Consulting Costa Rica

[1] Ver: Precios de Transferencia. 2da edición actualizada. Enrique Díaz Tong. pp. 148, 166,169, 202, 204, 206, 212, 214, 227, 230, 256. (https://jurisprudencias.ediaztong.com/)

[2] Ver: https://tpcons.bloque9.design/noticias-alertas/

[3] El Reporte Local es uno de los Reportes que se presentan a las Administraciones Tributarias, como consecuencia de la acción 13 del Plan BEPS (Base Erosion and Profit Shifting). Para mayor información ver: Precios de Transferencia. 2da edición actualizada. Enrique Díaz Tong.