SUNAT comienza a notificar inconsistencias en el ajuste de Precios de Transferencia, a raíz del cruce del Reporte Local con la Declaración del Impuesto a la Renta, respecto de los ejercicios fiscales 2019 en adelante

Lima, 26 de Diciembre del 2024

1. Notificaciones de SUNAT.

En los últimos días SUNAT está enviando notificaciones en los que señala que ha detectado las inconsistencias señaladas en el título del presente Alerta. En concreto señala:

“A partir de la información declarada por Usted en el Reporte Local, relacionada al ajuste de la base imponible del impuesto a la renta, se ha verificado que no realizó el traslado del mencionado ajuste a la Declaración Jurada Anual del Impuesto a la Renta”.

SUNAT señala como sustento de lo expuesto el cruce que se detecta a continuación:

Al respecto, SUNAT está dando un plazo de 20 a 30 días para que el contribuyente señale lo siguiente:

i. Análisis debidamente firmado por contribuyente o representante que indique los motivos por los cuales no realizó el traslado del importe total del ajuste de la base imponible del impuesto a la renta declarada en el Reporte Local en su Declaración Jurada anual del impuesto a la renta correspondiente.

ii. Documentación que sustente lo manifestado en la respuesta al punto 1, respecto de la adición no realizada en su Declaración Jurada anual del impuesto a la renta o en caso corresponda, realizar la rectificación correspondiente.

2. Continuación de política de cruce de información por parte de SUNAT.

Durante 2024, SUNAT ha sostenido una política de cruces de información entre la Declaración de Impuesto a la Renta y las Declaraciones Informativas de Precios de Transferencia, con el fin de detectar inconsistencias en el cumplimiento de las obligaciones formales de Precios de Transferencia, tal como lo mencionamos en la Alerta N° 004-2024-PE, a raíz de lo cual se realizó el webinar que se ve en el Anexo 1(*).

En ese sentido, las notificaciones mencionadas en el punto 1 de la presente alerta tocan ya no solo la cuestión de la forma (cumplimiento de las obligaciones), sino que apuntan a un tema de sustancia: la determinación del ajuste a la base imponible por Precios de Transferencia y su traslado a la Declaración de Impuesto a la Renta. Como mencionamos en su momento, todo ello indica una mayor proactividad en el accionar de SUNAT.

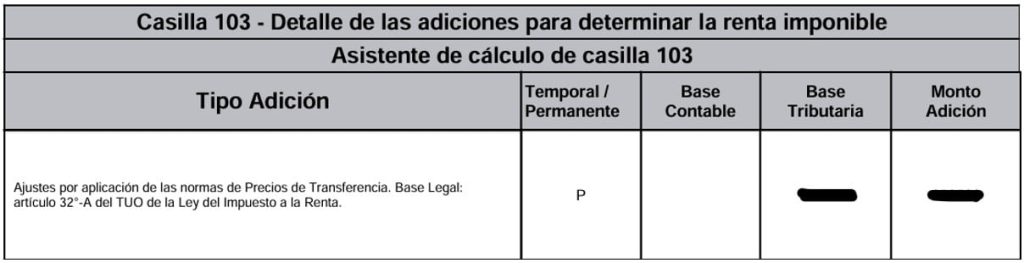

3. Ajuste de Precios de Transferencia en la Declaración Anual del Impuesto a la Renta.

Respecto al punto 2 de la presente alerta, es importante considerar que los ajustes de Precios de Transferencia son presentados en las casillas 103 (adiciones) y 105 (Deducciones) de la Declaración Anual del Impuesto a la Renta, como se muestra a continuación:

La omisión o inconsistencia en esta información puede derivar en observaciones por parte de SUNAT.

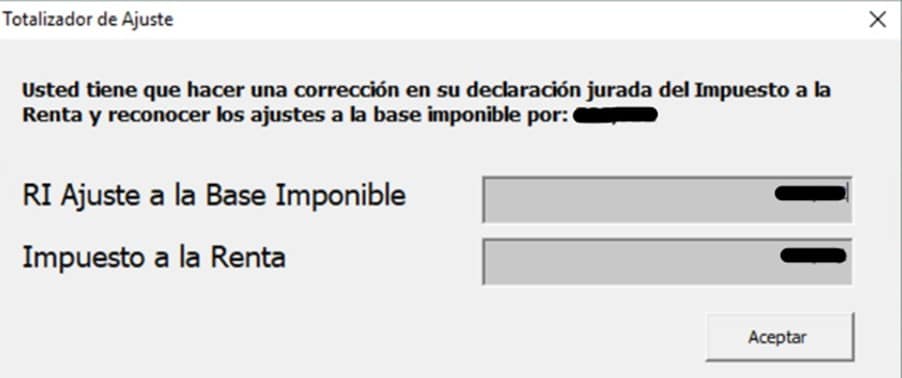

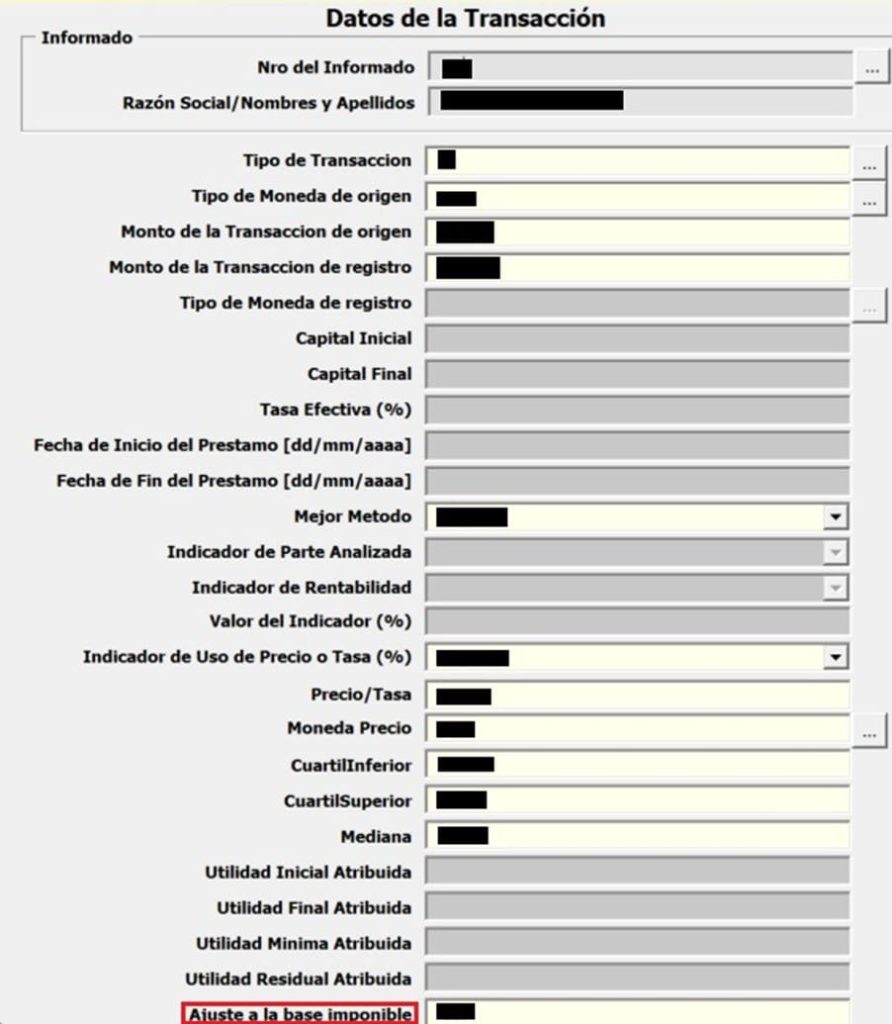

4. Pantalla final de la Declaración Jurada Informativa Reporte Local de Precios de Transferencia, Formulario 3560 versión 1.1.

En el Anexo II del Formulario 3560, versión 1.1, la pantalla final incluye un resumen que permite identificar inconsistencias entre lo declarado en el Reporte Local y la información consignada en la Declaración Anual del Impuesto a la Renta.

Asimismo, en el registro de cada transacción, se incluye el monto de ajuste a la base imponible correspondiente a dicha transacción.

Es crucial verificar esta información antes de concluir el envío de la declaración.

5. Prescripción.

De acuerdo con el Artículo 43 del Código Tributario, la acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, salvo para quienes no hayan presentado la declaración respectiva, en cuyo caso el plazo es de seis (6) años.

En este contexto, es relevante señalar que, en principio, al cierre de este año, prescribiría la facultad de SUNAT de fiscalizar el Impuesto a la Renta del ejercicio fiscal 2019, salvo que existan situaciones específicas que interrumpan o suspendan dicho plazo. Cabe señalar que, aunque el envío de estas notificaciones por parte de SUNAT no interrumpe la prescripción, es altamente probable que posteriormente realicen un acto de fiscalización, lo que sí interrumpiría el plazo de prescripción, conforme al Artículo 45° del Código Tributario, que establece que la prescripción se interrumpe, entre otros casos, por la notificación de cualquier acto dirigido al ejercicio de la facultad de fiscalización.

Por ello, recomendamos a las empresas realizar una revisión interna de sus declaraciones y anticiparse a cualquier observación que pueda surgir, ya que una notificación de fiscalización antes de este plazo podría interrumpir la prescripción y reiniciar su cómputo.

6. Recomendaciones finales.

- Realizar los trabajos de Precios de Transferencia antes de la Declaración Anual del Impuesto a la Renta: Esto permite identificar posibles inconsistencias con anticipación y, si corresponde, realizar un ajuste voluntario.

- Si su empresa ya ha sido notificada por SUNAT de la inconsistencia: Es fundamental responder dentro del plazo otorgado y presentar la documentación de sustento adecuada.

- Si su empresa no ha sido notificada, pero identifica inconsistencias: Recomendamos una revisión profesional inmediata. Si se detectan errores, evaluar las consecuencias tributarias, contables y financieras de las mismas.

Finalmente, sugerimos siempre buscar la asesoría de expertos en Precios de Transferencia, para asegurar el cumplimiento adecuado de las obligaciones fiscales.

Atentamente,

TP Consulting Perú

(*) Anexo 1:

| Webinar | Fecha | Link |

| Inconsistencias detectadas por SUNAT respecto a las obligaciones de Test de Beneficio, Reporte Local y Reporte Maestro de Precios de Transferencia | 12/11/2024 | https://bit.ly/41KoNia |

*Si desea acceder a la grabación del Webinar agradeceré escribirnos al correo [email protected]